Управленческий учёт (дисциплина)/Лекция 1

Управление затратами

Управление затратами — это процесс формирования затрат по их видам, местам возникновения и носителям при постоянном контроле и стимулировании их уменьшения[1], процесс снижения затрат, постоянного совершенствования, а не сохранения затрат на прежнем уровне.

Система управления затратами ― это совокупность «методов учёта затрат и калькуляций» и «методов стратегического управления затратами»; процесс, в котором следует выделить следующие этапы:

1. Разработка (принятие) решений

- 1.1. Прогнозирование

- 1.2. Планирование

2. Реализация решения

- 2.1. Организация

- 2.2. Координация и регулирование

- 2.3. Активизация и стимулирование

3. Контроль (мониторинг)

- 3.1. Учёт

- 3.2. Анализ

- 1. Разработка решений

Прогнозирование — это разработка прогноза (пассивное предсказание как прогноз инфляции, курса валюты и пр.), т.е. исследование конкретных перспектив дальнейшего развития какого-либо процесса без влияния на данный процесс.

Планирование — это разработка плана, т.е. прогнозирование результатов при реализации различных альтернативных путей достижения целей предприятия и выбор оптимального варианта при активном вмешательстве на данный процесс[2].

Планирование затрат — это определение целей предприятия и его подразделений в форме постановки производственных задач эффективного использования ресурсов и выбора средств для их выполнения; выявление состава затрат и их количественная оценка[3], включая контрольные показатели:

- индикативные показатели (показатели, к которым нужно стремиться, используя любые действия),

- директивные показатели (показатели, которые необходимо выполнить, используя любые действия),

- регламентируемые показатели (показатели, которые необходимо выполнить при выполнении лишь предопределённых регламентирующих действий, регламента).

- 2. Реализация решений

При управлении затратами сталкиваемся со следующими проблемами реализации решений и учёта затрат:

- динамизм — постоянное изменения цен, номенклатуры, норм (не существует фиксированного прайс-листа, неизменных плановых калькуляций и ресурсных спецификаций);

- многообразие — различные виды затрат, степени влияния затрат на результат, уровни оценок воздействия на сами затраты, возможности отнесения по центрам затрат;

- трудность учёта — точных методов измерения, оценок и учёта затрат нет; сама организация не заточена на создание учёта — учётную систему нужно выстраивать;

- противоречивость — затраты ведут себя противоречиво к результату, снижение затрат приводит к снижению качества, а наименьший уровень затрат — это полная остановка.

- 3. Контроль затрат

При управлении затратами ставятся следующие задачи контроля (мониторинга) затрат на производстве:

- своевременный, полный и достоверный учёт фактических затрат на производстве и сбыте продукции, а также учёт непроизводительных расходов и потерь, допускаемых на предприятии (создание комплекса простых первичных документов и рабочего документооборота);

- контроль за эффективным использованием сырья, полуфабрикатов, материалов, топлива, энергии, фонда оплаты труда, за соблюдением смет расходов на обслуживание и управление производством (создание процедур управления — напоминания, мониторинга, остановки процесса, стимулирования);

- учёт результатов деятельности подразделений предприятия по снижению себестоимости продукции (создание небольших сигнальных отчётов по выполнению «Программы снижения затрат»);

- выявление резервов снижения себестоимости продукции (анализ отклонений и обязательное принятие решений, чтобы сделать следующую партию продукции дешевле).

Должностная инструкция экономиста

Должностная инструкция экономиста (специалиста по управлению затратами) включает:

- повышение финансового результата деятельности предприятия;

- определение стоимости на основных этапах жизненного цикла продукции, функциям управления на предприятии;

- расчёт себестоимости по операционным и географическим сегментам, производственным подразделениям предприятия;

- расчёт затрат на единицу продукции, работ или услуг;

- ведение и настройка информационной базы, которая позволяет оценивать затраты при принятии управленческих решений;

- определение технических способов и средств отслеживания, измерения и контроля затрат;

- выявление резервов снижения затрат на всех этапах производственного процесса и во всех производственных подразделениях предприятия;

- выбор учётной системы, включая способов нормирования затрат;

- выбор системы управления затратами, соответствующей условиям работы предприятия.

Стратегическое управление затратами

Стратегическое управление затратами (strategic cost management) — это анализ издержек, при котором данные о затратах используются для разработки единой стратегии, направленной на достижение устойчивого конкурентного преимущества предприятия[4].

Стратегическое управление затратами объединяет[4]:

- Анализ цепочки ценностей;

- Анализ стратегического позиционирования;

- Анализ затратообразующих факторов.

1. Анализ цепочки ценностей

Цепочка ценности (цепочка создания ценности) — это набор видов деятельности предприятия, при которых поэтапно создаётся ценность продукта, начиная от поставки сырья и материалов до конечного продукта (услуги), поставляемого потребителю[1]; каждое звено цепочки должно вносить больший вклад в конечную стоимость продукта, чем понесённые затраты. Само предприятие — это последовательность видов деятельности по созданию продукта[6]. См. рис. «Цепочка создания ценности по английскому профессору Колину Друри».

Анализ цепочки ценностей — подход управления затрат процесса, при котором происходит поэтапное повышение степени удовлетворенности потребителей с позиции потребителя, а не производителя[5], то есть ценность — это оценка потребителем способности продукта в целом удовлетворять его нужды. Таким образом, предприятие создаёт ту ценность, за которую платит потребитель, и эта сумма должна превосходить величину затрат по созданию продукта[6].

Цепочка создания ценности — это инструмент стратегического анализа, направленный на подробное изучение деятельности предприятия с целью стратегического планирования. Идея цепочки ценности была предложена американским профессором Майклом Портером для выявления источников конкурентного преимущества с помощью анализа отдельных видов деятельности предприятия. Цепочка ценности разделяет деятельность предприятия на стратегически важные виды деятельности с целью изучить издержки и существующие и возможные средства дифференциации. Конкурентное преимущество предприятия возникает как результат выполнения этих стратегических видов деятельности лучше конкурентов. Ценность определяется маржой (разницы между выручкой и потраченных издержек).

Предприятие разрабатывает стратегию на уровне бизнеса, где выбирает (идентифицирует) своих целевых клиентов и подход, с помощью которого будет удовлетворять потребности своих целевых клиентов. Предприятие обещает, убеждает клиентов в том, что продукция в целом удовлетворит их нужды, является ценностью для них. Предприятие кратко и понятно выражает конкурентную ценность, которую оно будет предоставлять своим целевым клиентам[6].

Предприятие использует 5 основных видов деятельности по первоначальной идеи М. Портера[7]:

- входящая (внутренняя) логистика — приём и хранение материальных ресурсов, погрузочно-разгрузочные работы, складирование, контроль за товарными запасами, учёт и организация расписания поставок, выплаты поставщикам;

- операции (производственный процесс) — превращение исходных материалов в конечный продукт, работа технического оборудования, упаковка, сборка, ремонт оборудования, тестирование, работа заводов;

- исходящая (внешняя) логистика — сбор, хранение и доставка продукции покупателям, погрузочно-разгрузочные работы, транспортные услуги, обработка заказов, контроль над выполнением заказов;

- маркетинг и продажи — реклама, продвижение продуктов на рынке, работа торгового персонала, квотирование, выбор и отношения с каналами реализации, ценовая политика;

- сервис (обслуживание) — установка, ремонт, обучение использованию продукта, поставка запчастей и настройка продукта к нуждам конкретного покупателя.

Вспомогательные виды деятельности обеспечивают деятельность одного или нескольких основных этапов, но не работают непосредственно над продуктом и не взаимодействуют с клиентами, т.о. не увеличивают ценность продукта, а значит расходы на них должны быть проанализированы и минимизированы[7]:

- услуги материально-технического снабжения;

- исследования и разработки (модернизация технологического процесса);

- управление персоналом;

- администрирование (содержание инфраструктуры предприятия).

Основные виды деятельности по созданию продукта формируют затраты, должны быть описаны и оценены в результате анализа создания ценности для клиента[6]:

- организация работы с клиентами (что хочет клиент?);

- инновация (какие продукты хочет клиент и какие продукты необходимо разрабатывать?);

- операционная деятельность (как производить и поставлять по желанию клиента?);

- сервис (послепродажное обслуживание с учетом пожеланий клиента?).

Целевые клиенты предприятия определяют требования к цепочке создания ценности[6]:

- качество продукта (степень соответствия эксплуатационных характеристик продукта тем его параметрам, которые были заявлены клиентам);

- сервисный потенциал (все полезные свойства продукта (осязаемые и эксплуатационные, вкус, функциональные возможности), которые ценит потребитель; ценность, получаемая от использования продукта);

- стоимость (цена для покупателя, эффективность затрат на производство продукта, то есть минимальное количество ресурсов для достижения поставленных задач).

Стратегическое управление затратами определяет какие потребности клиентов создают спрос на эти виды деятельности предприятия и порождают затраты. Улучшение соответствия затрат деятельности заданному уровню рассматривает необходимость, эффективность и результативность существующих видов деятельности на протяжении полного жизненного цикла продукта. Руководствуясь оптимизацией затрат деятельности, на предприятие изучаются текущие виды деятельности и разрабатываются планы их сокращения. Деятельность, не добавляющая ценность продукту, которая представляет возможность снижения расходов без снижения потенциальных выгод продукта с точки зрения потребителя (хранение материалов, проверка качества, перемещение незавершенных полуфабрикатов) должна быть исключена[6].

Калькуляция затрат полной цепочки ценности

В рамках стратегического управления затратами рассматривается полная цепочка ценности от исходного сырья до готового продукта у конечного потребителя. Любое предприятие рассматриваться как звено этой цепи, хотя цепочка создания ценности конкретного предприятия может включать и полную цепь. Для более эффективного управления затратами требуется формировать калькуляцию затрат всей цепочки, включая создания ценностей нескольких предприятий — от поставщиков поставщика до конечных потребителей наших клиентов.

Управленческий учет рассматривает лишь стадии добавления стоимости по каждому виду деятельность, начиная от закупки у поставщиков до реализации заказчикам. В рамках управленческого учёта мы видим как растёт себестоимость нашей продукции, но мы не можем оценить полезность и эффективность данных затрат. А стратегическое управление затратами включает стадии добавления ценности у поставщика и заканчивает стадиями у покупателя.

Калькуляция затрат полного жизненного цикла

Стратегическое управление затратами калькулирует затраты по методу учёта затрат жизненного цикла. Так как конечный потребитель оценивает сколько он заплатил за продукт и сколько он будет нести ещё затраты в период срока службы продукта, то и производителю приходиться оценивать свои общие затраты за весь срок службы продукта.

Продукты, продвигаясь вдоль цепочки ценности аккумулируют затраты. А процесс аккумуляции вдоль цепочки ценности всех затрат называется калькуляция затрат полного жизненного цикла (TLCC)[6].

Стадии жизненного цикла изделия включают в себя следующие расходы, которые должны быть отражены в калькуляции продукции и в учёте затрат[6]:

- цикл исследований, разработки и проектирования (расходы по проектированию, лицензированию, расходы по проведению выставок, представительские расходы, расходы по продвижению продукции и услуг не должны быть просто списаны на финансовый результат или отнесены на НМА согласно требованиям МСФО или РСБУ);

- производственный цикл (расходы по созданию приспособ, моделей, дорогостоящего инструмента и т.п.);

- цикл послепродажного обслуживания, вывода с рынка и утилизации (утилизационный сбор, расходы по увольнению сотрудников, расходы по рекультивации земельных участков, благоустройства территорий, демонтажа арендных улучшений и т.д.).

2. Анализ стратегического позиционирования

В рамках анализа стратегического позиционирования предприятие использует диаграмму Портера по выбору своей стратегии в зависимости от своей позиции на рынке.

Таблица 1. Диаграмма Портера «Стратегия конкурентного преимущества».

| Позиция по дифференциации | Позиция по затратам (Отстающая) | Позиция по затратам (Превосходящая) |

|---|---|---|

| Превосходящая | Лидерство на основе дифференциации | Лидерство на основе дифференциации и затрат |

| Отстающая | Застрявшие | Лидерство на основе затрат |

Предприятие может позиционироваться и выбрать стратегию:

- лидерство по затратам ― удержание уровня низких затрат, что обычно влечёт к снижению цен на рынке;

- лидерство по дифференциации ― создание собственной торговой марки на продукт, что обычно влечёт к значительным вложениям в рекламу.

1. Предприятие, которое осуществляет стратегию лидерства в затратах, будет иметь: повышенное внимание к калькуляции нормативных затрат, высокий вес выполнения нормативных затрат при оценке показателей работы, высокое значение выполнения бюджета, выполнение гибкого бюджета при управлении издержками производства, ориентация на себестоимость продукции при ценообразовании (затратный метод), проведение анализа цен конкурентов, незначительная доля анализа издержек сбыта.

Стратегия лидерство в затратах может быть достигнуто за счёт cтратегического анализа издержек[8]:

- сокращение затрат на уровне поставщиков (ведение переговоров о снижении цен; совместная разработка дизайна и подбор материалов для снижение цены или увеличения ценности; переход на товары-заменители, снижение запасов на складе за счёт поставок точно-в-срок; интеграция с поставщиками с целью контроля над ресурсами);

- сокращение затрат на уровне дистрибьютеров (ведение переговоров с снижении надбавок для покупателя; установление оптимальной формы и упаковки; распространение через Internet-площадки; интегрирование с дистрибьютерами с целью контроля канала сбыта);

- сокращение затрат в собственном производстве (внедрение лучших практик и стандартов; исключение посредников; использование дешевых ресурсов в различных географических районах; выявление возможности аутсорсинга; модернизация технологического процесса; упрощение конструкции и унификация комплектующих с целью удешевления).

2. Предприятие, которое следует стратегии дифференциации продукции, будет иметь: не столь тщательно спланированные издержки производства, низкий вес выполнения нормативных затрат при оценке показателей работы, низкое значения выполнения бюджета, ориентация на рыночные цену при ценообразовании, критично важный анализ издержек сбыта[4].

3. Анализ затратообразующих факторов

Себестоимость определяется (управляется) по, так называемому, «перечню Риле» (Riley, 1987) — списку затратообразующих факторов, состоящих из двух категорий[4]:

I. «Структурные факторы», при которых предприятия осуществляют свой оптимальный выбор по объёмам:

- масштаба производства — объём инвестиций, который будет осуществлён в производство, в исследования и разработки, в маркетинг, чтобы произвести этот продукт (чтобы не было недопроизводство и перепроизводство) ― См. Анализ долгосрочных средних издержек;

- диапазона — степень вертикальной интеграции, проработанности цепочки поставок (соответственно горизонтальная интеграция больше связана с эффектом масштаба);

- опыта — уровень квалификаций сотрудников, сколько раз в прошлом предприятие уже делало то, что оно собирается делать (чтобы не было дефицита и профицита квалифицированных сотрудников);

- технологий — уровень производственных технологий, которые собираются использовать на каждой стадии производства и реализации;

- сложности (комплексности) — широта и глубина номенклатуры изделий или услуг, которую собираются предложить заказчикам.

II. «Функциональные факторы», при которых предприятия успешно функционируют:

- уровень вовлечённости персонала — принятия работниками на себя обязательств по постоянному усовершенствованию;

- всеобщее управление качеством — уровень достижений, связанных с качеством продукции и производственных процессов;

- уровень загрузки производственных мощностей — выбор из имеющихся опций на основании заводских характеристик оборудований;

- эффективность планировки — насколько эффективна, по сравнению с текущими нормами, планировка производственных участков;

- конфигурация продукции — эффективность данного проекта или расчета;

- использование связей с поставщиками и/или заказчиками в контексте цепочки затрат.

Каждая функция по созданию ценности имеет уникальный набор затратообразующих факторов, которые объясняют различия в затратах для этих видов экономической деятельности. То есть каждый вид экономической деятельности имеет уникальные источники конкурентного преимущества, а значит предприятия столкнутся на каждой стадии создания ценности с конкурентами. Некоторые предприятия охватят всю цепочку ценности, другие будут специализироваться на одной стадии. Цепочка ценностей предприятия включает цепочки ценностей поставщиков и покупателей. Предприятие может успешно конкурировать после анализа данной цепочки[4].

Построение цепочки ценностей

На практике часто требуется продемонстрировать алгоритм построения и применения цепочки ценностей[4]:

- Этап 1. Определение цепочки ценности:

- определяем цепочку ценностей лишь по одному виду номенклатурной позиции из большего количества номенклатуры реализованной продукции, определяем один вид технологии производства, один набор сырья и материалов из большого дерева поставок (матричного потока);

- определяем суммы доходов, затрат и активов для видов деятельности (производственных переделов), создающих ценность;

- определяем виды деятельности (выделяем их так, если они имеют существенный процент в издержках производства, поведение затрат данного вида деятельности отличается от других, виды деятельности осуществляются и другими конкурентами, имеют потенциал для создания дифференциации продукта).

- Этап 2. Определение затратообразующих факторов:

- определяем сами затраты и суммы затрат, регулирующих каждый вид деятельности;

- Этап 3. Создание конкурентного преимущества:

- формируем цепь добавленной стоимости продукта, определяем стоимость наших полуфабрикатов по видам деятельности;

- определяем стоимость полуфабрикатов у конкурентов или иных поставщиков аналогичной продукции;

- проводим маржинальный анализ эффективности наших видов деятельности (переделов), фиксируем наши преимущества или провалы;

- в зависимости от стратегии проводим мероприятия по управлению затратами (лучше управляем факторами затрат, чем может конкурент, или реконфигурируем цепочку ценностей).

Среди трудностей расчёта и построения цепочки ценности выделяются следующие проблемы[4]:

- расчёт дохода от промежуточных полуфабрикатов;

- определение главных факторов изменения затрат;

- выявление связей различных видов деятельности;

- расчёт долей прибыли поставщиков и потребителей;

- анализ структуры затрат конкурентов из-за ограниченности доступа к таким данным.

В целом цепочка ценностей — это концепция, и не имеет практического воплощения в форме никого отчёта! Однако, по мнению Джона Шанка и Виджей Говиндараджана, любое предприятие может оценить свою цепочку ценностей. Это помогает менеджерам предприятия ответить на вопросы: Каким образом их деятельность добавляет ценность к цепочкам ценности потребителей, которые и потребляют их продукцию (услуги)[4]. Как структура цен предприятия соотносится со структурой цен конкурентов отвечает Стратегический анализ издержек, который формирует создание создание цепочки стоимости.

Стратегический анализ издержек

В рамках стратегического управления затратами проводится стратегический анализ издержек.

Стратегический анализ издержек ― это позиционный анализ затрат по отношению к конкурентам, выстраиваемый с помощью создания полной цепи затрат от поставщиков, внутренних затрат предприятия до затрат распределения и продажи продукции. Каждая такая цепочка стоимости уникальна.

Метод стратегического анализа издержек используется для сравнения затрат с конкурентами и определения конкурентной позиции предприятия по издержкам. Задача метода — выявить виды деятельности предприятия, издержки в которых выше или ниже, чем у конкурентов (или среднеотраслевых показателей) методом поэтапного сравнения издержек с конкурентами, выявляя таким образом преимущества или проигрыш перед конкурентами[8].

Недостаточно определить то, что наши затраты больше или меньше конкурентов. Необходимо сравнить наш продукт и продукт конкурента согласно концепции ценности продукта, которые формируется этими затратами. То есть у нашего продукта доставка до потребителя может быть дороже, чем у конкурента, но конкурент использует канал сбыта через удалённый магазин, а мы ― курьерскую службу брендованного интернет-магазина, за что наши потенциальные клиенты наш продукт и ценят. Необходимо учитывать не только затраты предприятия, но и затраты поставщиков (которые формируют качество входящего материала, и возможность последующей дифференциации нашего продукта) и затраты дистрибьютеров (чьи надбавки могут быть не оценены нашими покупателями).

Стратегический анализ издержек использует методы:

- сравнительного анализа;

- послойного анализа;

- функционально-стоимостного анализа;

- анализа распределения затрат.

1. Сравнительный анализ (benchmarking) – это сопоставительный анализ на основе эталонных показателей, который включает в себя процесс определения, понимания и адаптации имеющихся лучших примеров эффективного функционирования предприятия с целью улучшения собственной работы. Анализ бывает: продуктовый (измерение и исследование продуктов других предприятий, сопоставление их с характеристиками собственных продуктов), функциональный (сравнение показателей определённых функций и процессов других предприятий с аналогичными функциями и процессами внутри собственного предприятия с оценкой затрат по их внедрению) и стратегический (изучение стратегий и принятых управленческих решений на других предприятиях). Используется односторонний бенчмаркинг (предприятия самостоятельно собирают информацию о конкурентах и партнерах) или совместный бенчмаркинг (предприятия добровольно обмениваются информацией друг с другом) в рамках единой базы данных (информация собирается на какой-либо платформе, доступ к которой обычно предоставляется оператором предприятиям платно), или при участии третьей стороны (группа консультантов-экспертов обычно анонимно собирает информацию с участников, формирует агрегированные отчеты и осуществляет коммуникации при активном посредничестве), или группой (участники встречаются открыто, общаются, обсуждают свои методы, координируют свои действия по недопущению негативных последствий, достигают компромисс, проводят экскурсии по предприятию в рамах ассоциации).

2. Послойный анализ (tear down analysis) — это метод изучения продукта конкурента с целью выявления возможностей его улучшения и/или снижения его себестоимости. Продукт конкурента разбирается на отдельные элементы конструкции для выявления их функционального предназначения и для понимания использованных производственных процессов при его создания. Проводится оценка расходов на выпуск этого продукта. Цель этого процесса — получить отсчетную мерку по конструкции продукта и сравнить относительные преимущества подхода конкурента к разработке продукта с собственным вариантом. Анализ работает только с продуктами, а не с услугами, поскольку подразумевает буквальное разрушение продукта. При демонтаже изделия разбираются различные компоненты изделия и тщательно изучается ценность физических компонентов. Послойный анализ полезен только тем, кто интересуется стоимостью и качеством компонентов, используемых в продукте. Он не может быть использован в качестве оценки реальных производственных затрат продукта, поскольку игнорирует исследования и разработки, производственные накладные расходы, логистику, розничные и другие затраты.

3. Функционально-стоимостный анализ (Value Analysis) — это системный комплексный анализ факторов, влияющих на затраты продукта (услуги), с целью разработки последовательности выпуска продукта (услуги) при заданном уровне качества и целевых затрат. Цель анализа — обеспечить целевые затраты за счет: сокращения затрат без ухудшения функционального предназначения продукции; устранения из конструкции ненужных функций, делающих её более дорогой, но за которые потребители не хотят платить — («вылизывание конструкций»). Суть метода — поэлементная отработка конструкции, рассматривая каждый элемент конструкции в отдельности, разделив элементы по принципу функционирования на основные и вспомогательные. При анализе выявляются, где «спрятаны» излишние затраты в продукте, сокращается перечень применяемых деталей.

4. Анализ распределения затрат (cost breakdown analysis) — это метод анализа затрат, который подразделяет стоимость определенного продукта или услуги на её различные компоненты, так называемые драйверы затрат. Цена продукта или услуги определяется как себестоимость плюс прибыль. Себестоимость разделяется на прямые и косвенные затраты. Поскольку бизнес практически не оказывает влияния на косвенные затраты, то данный метод ориентируется на снижение прямых затрат. Наиболее распространенными факторами прямых затрат (драйверами) являются труд, сырьё и услуги подрядчика. Это аспекты бизнеса, над которыми предприятие имеет прямой контроль и которые, в свою очередь, позволяют бизнесу определить пути экономии расходов путём применения данного анализа. Предприятия анализируют цепочки создания стоимости и прогнозируют цены и, следовательно, быстрее реагируют на изменения на рынке.

- алгоритм анализа

- Сравнительный анализ ранжирует наш продукт среди конкурентных продуктов в соотношении цены и качества.

- Послойный анализ показывает отклонения качественных характеристик нашего продукта от других.

- Функционально-стоимостный анализ оценивает необходимость качественных характеристик нашего продукта.

- Анализ распределения затрат оценивает затраты на создание данных качественных характеристик.

- Анализ отклонений в издержках

Анализ издержек конкурентов может выявить следующее отклонения[9]:

- разница в ценах сырья, материалов и прочих приобретаемых ресурсов;

- различия в базовой технологии и возрасте производственных мощностей;

- разница во внутренних оперативных издержках, от экономии масштаба производства и размера завода, от эффекта кривых обучения и опыта, в размерах заработной платы, в затратах на энергию и т.д.;

- разница в транспортных, складских, коммерческих затратах.

Вместе с проведенным анализом отклонений обязательно предлагается шаблон Мероприятий по снижению затрат[9]:

- торговля с поставщиками относительно снижения цен;

- интегрироваться с поставщиками и контролировать стоимость ресурсов (купить поставщика);

- использовать более дешевые ресурсы-заменители;

- снижение издержек в других областях цепи издержек;

- торговля с дистрибьютором о более выгодных условиях;

- снижение расходов на распределение продукции, включая возможность интеграции с дистрибьюторами;

- снижение количества ресурсов;

- использование более экономичной технологии;

- расширение узких места за счёт осуществления капвложений;

- снижение издержек производства за счёт изменений в конструкции продукции;

- компенсирование высоких издержек внутри предприятия за счёт снижения в других секторах.

- Создание и оценка звеньев цепочки ценности

В итоге проведённого стратегического анализа издержек мы должны получить ответы на следующие вопросы:

- Мы можем перепродать привезённый материал и сырьё от поставщика, услуги подрядчика, с какой наценкой? Они уникальны? Можем стать эксклюзивным представителем или субподрядчиком данного поставщика в регионе?

- Мы можем оказывать услуги по доставке грузов в регион? На сколько профессиональные сотрудники в отделе снабжения, могут ли заниматься внешнеэкономическими поставками?

- Мы можем оказывать услуги на нашем оборудовании на каждом переделе? Что выгодней производить собственную продукцию или чужую? Вдруг наша продукция маломаржинальная, а оборудование высокотехнологичное.

- Мы можем продавать наши полуфабрикаты, с какой наценкой? Что выгодней продавать сборочную готовую продукцию или запчасти к ним?

- Мы можем платно предоставить наш канал сбыта? Например, сдавать в аренду торговые точки сторонним организациям? Организовать небольшой торговый дом с другими продавцами? Создавать лицензионные пулы?

- На сколько востребован платный сервис/обслуживание на реализованную продукцию? Сколько приносят прибыли наши сервисанты за счёт доставки, монтажа, обучения, обслуживания, ремонта?

- Спрашивают ли франшизу? А почему нет?

- Итак, на чём мы реально зарабатываем? На какой цепочки создаётся основная добавленная стоимость нашего продукта?

- Анализ добавленной стоимости

Анализ добавленной стоимости, когда сопоставляется добавленная стоимость каждого бизнес-процесса. Определяется: добавляющая стоимость для удовлетворения потребностей конечного потребителя; добавляющая стоимость для предприятия, но не с точки зрения конечного потребителя; не добавляющая никакой стоимости с точки зрения конечного потребителя и предприятия.

Производить или покупать

С помощью анализа цепочки создания ценности решается вопрос о собственном производстве или аутсорсинге, то есть в задаче «Производить или покупать» определяется, что ценно для потребителя в нашем продукте, то сами и производим, остальные комплектующие покупаем.

«Производить или покупать» (англ. Make-or-Buy Problem, MOB) — задача, заключающаяся в обоснованном решении вопроса о самостоятельном производстве нужных предприятию комплектующих, деталей и т.п. или закупке их у иного производителя. В широком смысле данная задача — это решение вопроса об использовании собственных ресурсов или ресурсов общего пользования (транспортных средств, собственных складов, трудовых ресурсов и т.п.), а также задача выбора между аутсорсингом и инсорсингом.

- Алгоритм решения

Анализ проблемы «производить или покупать» проводится на стратегическом и оперативном уровнях[10].

На оперативном уровне используется два метода[11]:

- Количественный метод решения (оценка и сопоставление затрат) — сопоставляются затраты на организацию производства и затраты на закупку готового решения, при этом в расчет приниматься только те затраты, которые исчезнут при проведении производства/закупки. "Затраты на закупку" определяются[7]: ценой поставщика, оформление заказа на ресурсы, их транспортировку, страховку и упаковку, складирование, переработку, сортировку, расходы на прием и проверку, дополнительные затраты на закупку, любые последующие расходы, связанные с качеством или обслуживанием, заработную плату персонала, осуществляющего закупку, и т.п. "Затраты на производство" включают: стоимость сырья, энергии, затраты на рабочую силу, хранения ресурсов, дополнительные затраты на проведение инвентаризации, дополнительные заводские накладные расходы, дополнительные управленческие расходы, любые последующие расходы, вытекающие из качества и связанных с ним проблем, дополнительные затраты на закупку, дополнительные капитальные затраты. Сравнив "затраты на производство" с "затратами на закупку", принимается экономически обоснованное решение.

- Анализ добавленной стоимости — сопоставляется добавленная стоимость каждого бизнес-процесса.

На основе метода определения порога рентабельности продукции можно определить при каких условиях будет эффективен тот или выбор, и при каком количестве собственного производства наступить его окупаемость.

В качестве критерия оптимальности решения задачи обычно принимается максимизация прибыли. Практические расчеты данной задачи осложняются тем, что у ряда факторов значения в заданном интервале времени могут с высокой степенью вероятности изменяться (падение спроса, разработка новых технологий и др.), в результате чего решение может оказаться неверным[12].

На стратегическом уровне включается анализ факторов будущего и текущей среды: государственное регулирование, конкурирующие фирмы и рыночные тенденции, производство товаров с имеющимися или усиливающимися основными компетенциями компании, конкурентное преимущество и другие.

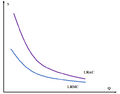

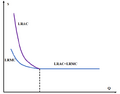

Анализ долгосрочных средних издержек

Согласно структурным факторам анализа затратообразующих факторов предприятию нужно выбрать свой масштаб производства. Кривая долгосрочных средних издержек [math]\displaystyle{ LRAC }[/math] определяет оптимальный размер предприятия в отрасли, показывает минимальные издержки на единицу продукции, производимой при каждом возможном объёме производства, когда все ресурсы относятся к переменным затратам, фирма имеет время, чтобы изменить комбинацию ресурсов и оптимизировать свой размер[9].

Причины положительного эффекта масштаба производства (снижение кривой)[9]:

- распределение постоянных затрат на большее количество выпущенной продукции;

- высокая детализация и специализация производственного процесса (по труду, оборудованию и управлению);

- за счёт кривой обучения и опыта;

- за счёт механизации детализированных операций;

- выше интенсивность использования автоматического оборудования;

- больше возможностей производить побочную продукцию и его достаточности для реализации;

- получение скидок от поставщиков ТМЦ и услуг;

- получение низкого процента по кредитам;

- использование собственных участков (транспортного цеха, конструкторского отдела, НИОКР-отделов и т.д.);

- использование собственного канала сбыта для многих продуктов;

- использование одной высокой технологии для всех своих продуктов;

- экономия на рекламе;

- возможность обращаться к более качественным, масштабным, дорогим ресурсам, но эффективным (к лучшим НИОКР, мировым НИИ, высокоэффективным менеджерам);

- более эффективное противостояние циклическим спадам производства.

Причины отрицательного эффекта масштаба производства, дезэкономии (рост кривой)[9]:

- достижение производственных возможностей (выше 90% производственных мощностей) приводит к росту предельных и средних издержек;

- выплата вознаграждений за сверхурочные работы, за совмещения обязанностей, доплата за ненормированный день;

- низкая производительность вторых и третьих смен;

- увеличения числа аварий и ремонтных работ из-за повышенного износа оборудования;

- отсутствие времени на ТО и ППР оборудования, что влечёт к остановкам оборудования;

- использование резервного оборудования с предельным сроком службы или с устаревшей технологией;

- использование работников с низкой квалификацией (временная работа, замена из числа вспомогательных службы, быстрый наём из тех кто есть);

- дорогие ТМЦ (но быстро привезённые);

- дорогой капитал (повышенный процент по кредиту для пополнения оборотного капитала);

- возникновение узких мест;

- работа с удаленными поставщиками и клиентами (рост транспортных расходов);

- высокая забюрократизированность процессов принятия решений, с помощью дорогостоящих процессов управления;

- низкая реакция на изменения на рынке;

- сильные профсоюзы и как следствие рост уровня заработной платы.

Всевозможные эмпирические исследования не подтверждают наличия на практике отрицательного эффекта от масштаба в долгосрочном периоде — кривая долгосрочных средний издержек пологая, рост издержек не выявлен[9]. Поэтому в современном микроэкономическом анализе кривая долгосрочных средних издержек изображается без подъёма:

-

Кривая долгосрочных средний издержек на средних предприятиях

-

Кривая долгосрочных средний издержек на крупных предприятиях

- Эффект охвата

С положительным эффектом масштаба связан эффект охвата.

Эффект охвата ― это экономия за счёт снижения затрат на единицу продукции при производстве двух или более совместных продуктов. Развитие более чем одного направления бизнеса требует от предприятия наличия определённых масштабов производства, а создание нового направления бизнеса увеличивает масштабы его производства.

- Теория фирмы

Различные подходы в Теории фирм описывают X-эффективность при создании предприятия за счёт разделения труда и специализации, наличия экономии на масштабе, способности сокращать трансакционные издержки, влияния на рыночную цену, ограниченной информированности при принятии решений вне фирмы, создания эффективной команды, чем бы они работали отдельно на рынке из-за информационных проблем, связанных с мониторингом усилий, за счёт обладания особенных ресурсов, разнородных баз знаний и способность их поглощать. Свою эффективность, конкурентность предприятие получает при прочих равных условиях от своего размера. И, если X-эффективность предприятия меньше экономии на масштабе, она будет развиваться. Самые крупные и конкурентные фирмы — это транснациональные компании, будущее за ними! Малый бизнес, средний бизнес и даже частный крупный бизнес (национальный олигополист или монополист) с опаской смотрят на действия ТНК, ибо ресурсы у таких компаний значительны, и в случае конкурентной борьбы (экономической войны) последние будут обречены.

Вопросы по теме

1. Понятие и этапы управления затратами на предприятии. Если мы вас возьмём на должность экономиста ПЭО, чем вы поможете нашему предприятию? Каковы ваши действия при постановке задач учёта сотрудникам предприятия?

2. Анализ цепочки ценности. В чём отличия от анализа добавленной стоимости?

3. Производить или покупать: суть задачи и решение. Наше предприятие лидер отрасли, мы производим монопродукт, зачем нам расширять свои производственные мощности?

4. Стратегический анализ издержек. Наше предприятие лидер отрасли, мы производим монопродукт, зачем нам расширять свою линейку продукции?

5. Анализ долгосрочных средних издержек. Почему какая-то мастерская за нашим забором делает дешевле, чем наше градообразующее предприятие? Если бы я выполнял эти услуги вне нашей компании, я бы всё сделал нашему клиенту значительно дешевле. Как так?

Список использованных источников

- ↑ 1,0 1,1 Кузьмина М.С. Управление затратами предприятия. — М.: Кнорус, 2015. — С. 11—18. — 310 с. — ISBN 978-5-406-02474-4.

- ↑ Хорнгрен Ч., Фостер Дж., Датар Ш. Управленческий учёт. — 10-е изд.. — СПб.: Питер, 2007. — С. 28. — 1008 с. — ISBN 5-94723-174-3.

- ↑ Лебедев В.Г., Дроздова Т.Г., Кустарев В.П. Управление затратами на предприятии: учебник для вузов / Под ред. Г. Краюхина. — СПб.: Питер, 2012. — С. 11—12, 168—170. — 592 с. — ISBN 978-5-459-01021-3.

- ↑ 4,0 4,1 4,2 4,3 4,4 4,5 4,6 4,7 Джон К. Шанк, Виджей Говиндараджан Стратегическое управление затратами/ Пер с англ. — СПб.: ЗАО "Бизнес Микро", 1999 — 288 с. — ISBN 5-93594-001-9

- ↑ 5,0 5,1 Друри К. Управленческий и производственный учёт. Вводный курс: учеб. для студентов вузов. — М.: Юнити-Дана, 2016. — С. 16—17. — 735 с. — ISBN 978-5-238-00899-6.

- ↑ 6,0 6,1 6,2 6,3 6,4 6,5 6,6 6,7 Аткинсон Э.А., Банкер Р.Д., Каплан Р.С., Янг М.С. Управленческий учёт. — 3-е издание. — М.: Издательский дом «Вильямс», 2005. — С. 26—27, 76, 81—83, 96, 549. — 874 с. — ISBN 5-8459-0635-0.

- ↑ 7,0 7,1 7,2 7,3 Портер М. Конкурентное преимущество: Как достичь высокого результата и обеспечить его устойчивость. — М.: Альпина Бизнес Букс, 2005. — С. 67—104. — 715 с. — ISBN 5-9614-0182-0.

- ↑ 8,0 8,1 Томпсон-мл. А.А., Стрикленд III А.Дж. Стратегический менеджмент: концепции и ситуации для анализа — М.: Издательский дом Вильямс, 2002 — 928с. — С.145—149, 155—156 — ISBN 5-8459-0407-2

- ↑ 9,0 9,1 9,2 9,3 9,4 9,5 Томпсон А., Формби Дж. Экономика фирмы — М.: БИНОМ, 1998 — 544с. — С.247—251 — ISBN 5-7989-0051-7

- ↑ R. Anthony Inman Make-or-buy decisions//Encyclopedia of Management

- ↑ Аникин Б.А., Рудая И.Л Аутсорсинг и аутстаффинг: высокие технологии менеджмента/ Учеб. пособие. 2-е изд., перераб. и доп. — М.: ИНФРА-М, 2009. — 320 с. — С.115-118 — ISBN 978-5-16-003161-3

- ↑ Задача MOB, задача «сделать или купить»//Глоссарий терминов по грузоперевозкам, логистике, таможенному оформлению, 2004